Disponibilní příjem je klíčovým pojmem finanční gramotnosti. Ovlivňuje, kolik peněz má člověk skutečně k dispozici po odečtení povinných odvodů a daní. V tomto článku se dozvíte základy k tomu, co to vlastně disponibilní příjem je, jak s ním hospodařit a proč je důležitý pro DIP.

Co je to disponibilní příjem

Disponibilní příjem je objem finančních prostředků, který máme “k dispozici” na naše výdaje, proto se mu také říká disponibilní. Tato jednoduchá definice vychází z definice České bankovní asociace (zdroj: ČBA). Z pohledu času se dělí na měsíční a roční.

Disponibilní příjem u zaměstnanců

Disponibilní příjem zaměstnance představuje částku, která mu zůstane po odečtení všech povinných srážek z hrubé mzdy. To zahrnuje:

- Sociální pojištění – financuje důchody, nemocenské dávky a další sociální podpory.

- Zdravotní pojištění – zajišťuje pokrytí nákladů na zdravotní péči.

- Daň z příjmu – základní složka odvodů, která se může snížit díky daňovým slevám.

Po odečtení těchto položek získává zaměstnanec čistou mzdu, tedy částku, kterou skutečně obdrží na svůj bankovní účet. Disponibilní příjem však dále ovlivňují další faktory, například splátky úvěrů nebo jiné pravidelné výdaje.

Disponibilní příjem u OSVČ

U osob samostatně výdělečně činných (OSVČ) se disponibilní příjem počítá jinak než u zaměstnanců. OSVČ si sami stanovují výši svých odvodů a mohou využít různé způsoby optimalizace příjmů. Disponibilní příjem OSVČ tedy závisí nejen na výši příjmů a daňových úlev, ale i na tom, jaké náklady mohou uplatnit.

- Zdravotní a sociální pojištění – OSVČ si tyto odvody hradí sami a minimální částky jsou stanoveny zákonem.

- Daň z příjmu – OSVČ mohou uplatňovat paušální výdaje, vést daňovou evidenci nebo účetnictví, což ovlivňuje výši jejich nákladů a tím základ pro jejich celkové zdanění.

Jak s disponibilním příjmem hospodařit?

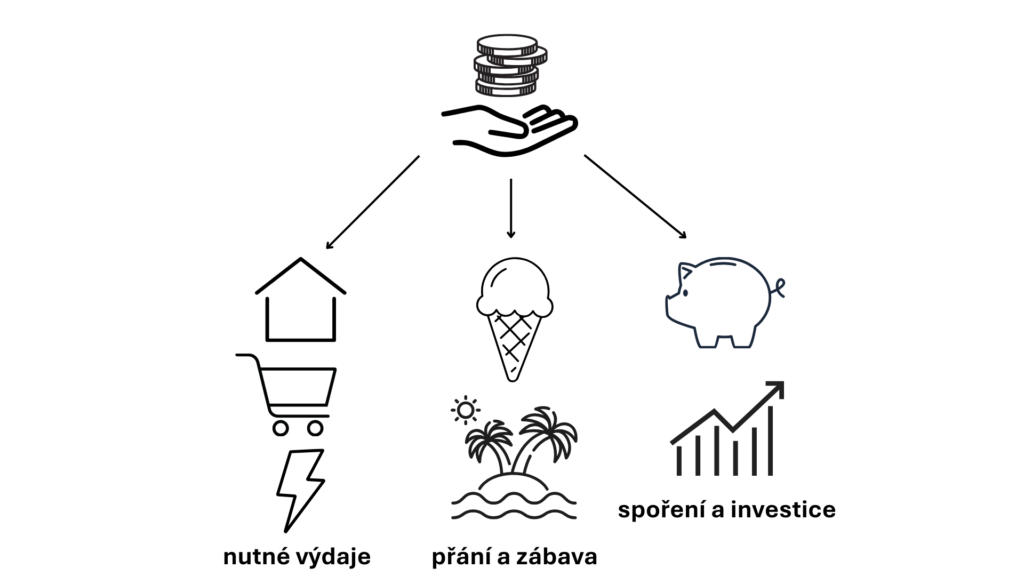

Správné plánování disponibilního příjmu pomáhá zajistit finanční stabilitu a zabránit zbytečným dluhům. Jedním ze základních možných přístupů je rozdělit si disponibilní příjem do tří základních hromádek:

- Nezbytné výdaje – nájem, energie, potraviny, doprava.

- Volnočasové výdaje – koníčky, kultura, cestování.

- Úspory a investice – část příjmu by měla směřovat na budoucnost, například na dlouhodobé spoření nebo investice.

Disponibilní příjem a jeho správé řízení je základem zdravého hospodaření s financemi a tedy finanční gramotnost. Díky správnému pochopení a plánování můžete lépe řídit své výdaje a zajistit si finanční stabilitu.

Jak je DIP propojen s disponibilním příjmem

Porozumnění disponibilnímu příjmu se na našich stránkách věnujeme, protože je základem i základem pro optimální využití dlouhodobého investičního produktu. Klíčové je zejména správné využití daňových výhod, které z DIP plynou. DIP nám totiž disponibilní příjem díky daňovým zvýhodněním automaticky navyšuje.

Jak může DIP manuál pomoci třeba při výuce či projektu na téma finanční gramotnost?

DIP manuál názorně vysvětluje a pomocí schémat ukazuje, jak s disponibilním příjmem, a to nejen ve vztahu k DIP, pracovat. Obsahuje praktické ukázky rozpočtování, které mohou pomoci pochopit, jak efektivně hospodařit s financemi.

Součástí manuálu je modelový příklad zaměstnance pana Nováka, na kterém je ukázán vliv jednotlivých odvodů a možnosti navýšení disponibilního příjmu prostřednictvím daňových slev.

Níže najdete v příloze příklad vzorové hodiny, jak by šlo s tématem s DIP manuálem pracovat se studenty při hodině či projektu finanční gramotnosti.

Věříme, že tato příloha vám pomůže sestavit zajímavou hodinu či projekt pro výuku finanční gramotnosti právě ve vaší třídě. Pokud si ji vyzkoušíte či budete mít nějaké připomínky, tak nám prosím napište na dip@dlouhodobyinvesticniprodukt.cz.

Děkujeme, za redakci DIP Info, Jan Sýkora

Příloha: Sestavení jednoduché vzorové hodiny na téma disponibilní příjem pro výuku či projekt finanční gramotnosti na střední škole

Se studenty můžeme mít na úvod hodiny volnou diskusi nad tím, jak mzda funguje, jaký je rozdíl hrubá vs. čistá.

Pak si vysvětlit pojem disponibilním příjmem.

Postupně můžeme přejít na téma jak s disponibilním příjmem pracovat a rozdělení výdajů. Se studenty lze diskutovat, co to jsou výdaje nutné, co na zábavu a kolik by si mysleli, že by měli věnovat na spoření či investice a od jakého věku.

V DIP manuálu pro ně dále najdete detailní rozkreslením vlivu daní na příjem již zmíněného pana Nováka, který si spoří na stáří pomocí DIP. Díky konkrétnosti příkladu se studenti dozví, jaké výhody má, když nám stát umožní si něco z daní odečíst.

Klíčový výstup hodiny: Studenty v této hodině můžete jednoduše v diskusi vybavit základem toho, co to je a jak nakládat s disponibilním příjmem, ale i pro témata jako v čem vlastně tkví výhoda daňových zvýhodnění či jak fungují daně obecně.