DIP můžeme využít dvěma základními způsoby či jejich kombinací:

- První cestou je využití DIPu spíše jen jako “spoření” s daňovým zvýhodněním

- Druhá je o využití DIPu jako nástroje pro investování. V DIPu pak můžeme dosáhnout vyššího než běžného zhodnocení našich vložených prostředků

O kolik více si s DIPem můžeme našetřit oproti běžnému spoření?

Vše záleží na tom, kolik a jak dlouho si budeme do DIP ukládat a jakého zhodnocení nakonec s DIPem dosáhneme.

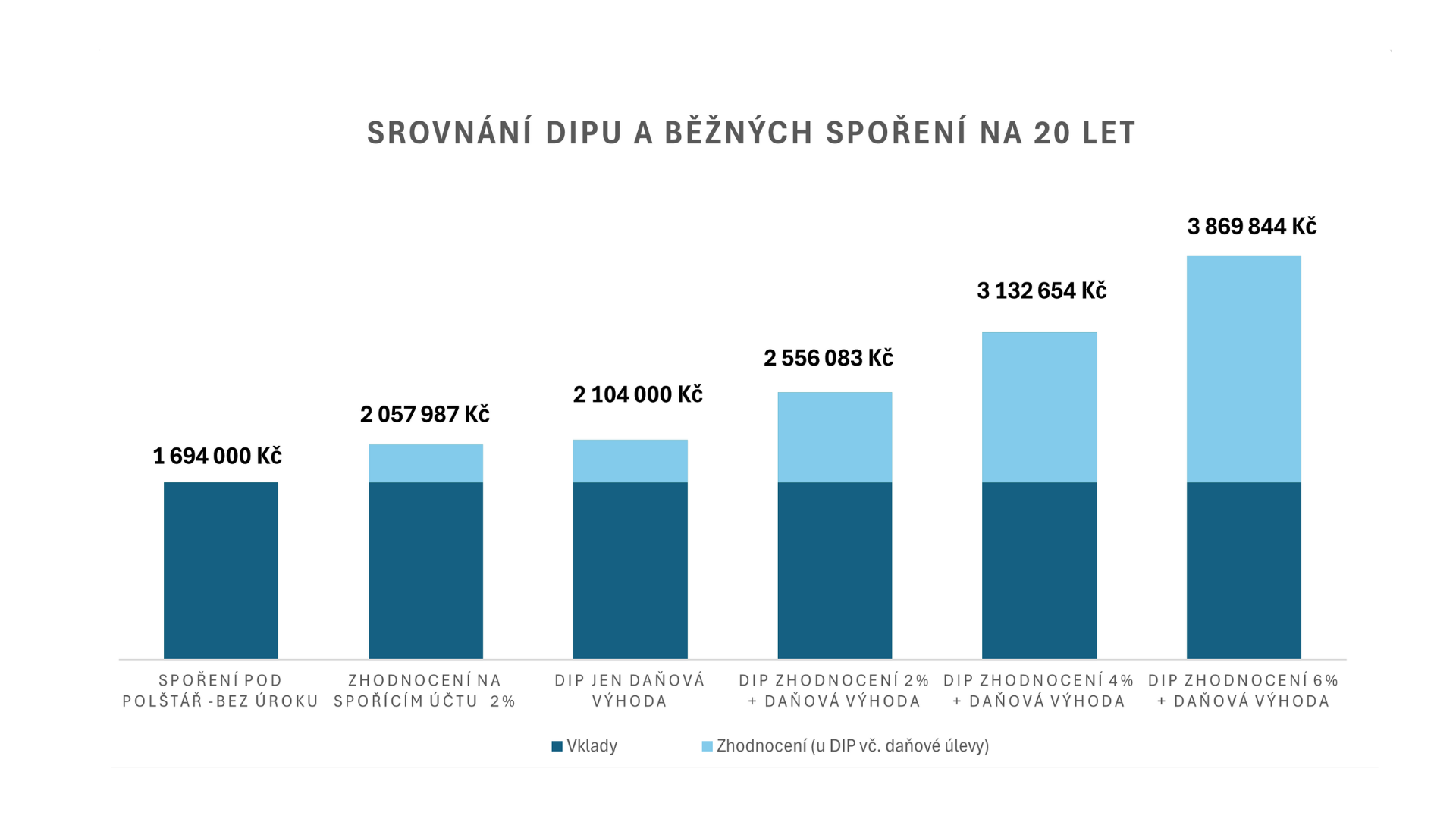

V grafu níže vidíte pro ilustraci jako příklad vliv jak maximálního využití daňových výhod DIPu, tak i vliv případného lepšího zhodnocení v DIP díky investování.

Uvažujeme v něm tedy pro názornost variantu maximálně možného daňového zvýhodnění DIPu tj. náš vklad by byl 48.000 Kč ročně, ke kterému bychom ještě získali 50.000 Kč od zaměstnavatele. V grafu níže pak srovnáváme, kolik by nám takto vysoké úložky přinesly za 20 let šesti typech spoření. První spoření je v grafu bezúročné – peníze si dáváme třeba “pod polštář”, druhé je běžné spoření na nějakém běžném spořícím účtu, u kterého je uvažováno zhodnocení 2%. Následují čtyři spoření budou v DIPu, kde dosáhneme od nulového po 6% zhodnocení.

Při porovnání zhodnocení na spořícím účtu se 2% a DIPu, který by měl zhodnocení také 2% vidíme, že za 20 let bychom získali na daňových úlevách a jejich zhodnocení téměř 500 tisíc korun. O tolik tedy naspoříme více, než když bychom si stejné peníze ukládali na běžný účet.

To již stojí za to se DIP podívat blíže, co myslíte? Více si vše rozebereme v připravovaném DIP manuálu. Více informací o něm získáte zde.

Pro více informací využijte navigační lišty v menu či klikněte na nějaké tlačítko níže: